Los corredores arrebatan más cuota de mercado en Autos a la banca

2023 arrojó para el seguro una mejora significativa en primas del 18%, situándose en crecimientos no vistos en 2 décadas. No Vida sigue estando dominado por el canal tradicional de agentes y corredores. No obstante, los datos que expusieron principales directivos durante la jornada de Perspectivas, organizada por ICEA, muestran señales y tendencias que estos distribuidores tienen que valorar.

Se aprecia que los corredores mejoraron su cuota en Autos, por encima de los Operadores de Bancaseguros (OBS), tanto en cartera como en nueva producción, pero, aunque crecen, lo hacen menos en el ramo de Salud que los distribuidores bancarios. En Multirriesgo la situación es favorable para la banca.

Si analizamos cada uno de estos 3 ramos observamos diferencias en lo que ha pasado últimamente:

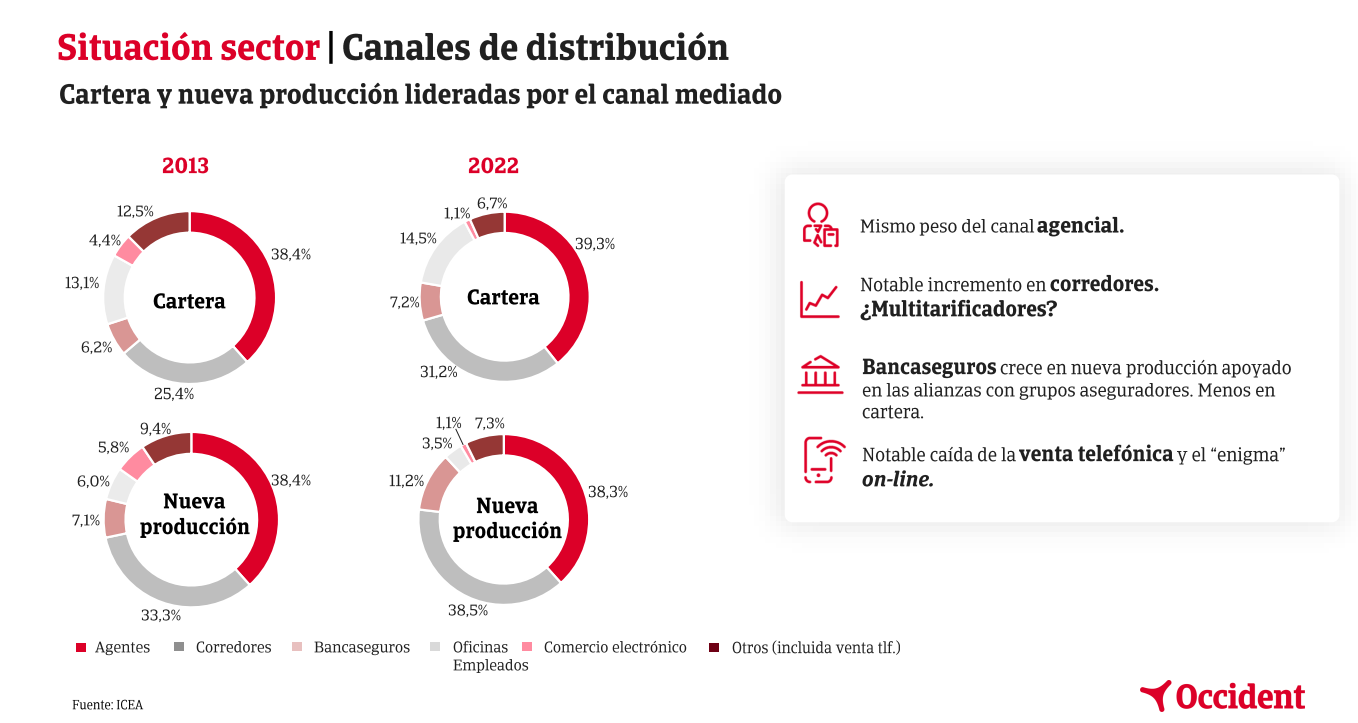

Autos: sin ninguna duda, el negocio está liderado de manera notable por agentes y corredores. El consejero delegado de GCO, Hugo Serra, destacó en líneas generales que los agentes mantienen cuota, mientras que los corredores la aumentan, gracias a la influencia de los multitarificadores.

Los datos muestran que, tanto en cartera como en nueva producción, los agentes no sufren variación en las cuotas de comercialización y en ambos se sitúan ligeramente por debajo del 40% -39,3% en cartera, ganando casi 1 p.p y en el 38,3% en nueva producción con valores similares a los que poseía hace una década-. Los corredores, sin embargo, han ganado cuota de mercado en este ámbito. En cartera han pasado de firmar el 25% de estos seguros a más del 31%, y en nueva producción ya son responsables del 38% de estos seguros ganando 5 pp de cuota desde 2013.

variación en las cuotas de comercialización y en ambos se sitúan ligeramente por debajo del 40% -39,3% en cartera, ganando casi 1 p.p y en el 38,3% en nueva producción con valores similares a los que poseía hace una década-. Los corredores, sin embargo, han ganado cuota de mercado en este ámbito. En cartera han pasado de firmar el 25% de estos seguros a más del 31%, y en nueva producción ya son responsables del 38% de estos seguros ganando 5 pp de cuota desde 2013.

Los OBS también son más importantes ahora en la distribución de Autos que lo que eran en 2013 gracias a los acuerdos comerciales con compañías de seguros. En cartera son responsables del 7,2% de los contratos frente al 6,2% de 10 años antes, y en nueva producción han mejorado sus niveles pasando del 7,1% al 11,2% registrando un salto significativo.

Más allá de ello, el resto de distribuidores, como oficinas y empleados de las aseguradoras, mantiene su peso en cartera (14,5%) pero lo rebajan casi 3 pp en nueva producción. La venta de seguros de Autos a través del teléfono también experimenta una destacada reducción y cae a la mitad en cartera -del 12,5% de 2023 al 6,7% de 2022- y se reduce en 2 pp en nueva producción.

Subrayó Serra en su exposición lo que denominó el 'enigma' online dado que en pleno auge de la digitalización las ventas por este canal caen. Indicó que en su opinión "se compara por internet pero en el momento de la verdad se hace por otro canal". A pesar de los datos afirmó que este canal será muy importante en los próximos años y este parón "nos da tiempo para hacer nuevas inversiones", pero observó que en ellas tendría más sentido "dedicar la inversión en tecnología a la interacción con el cliente o a la omnicanalidad".

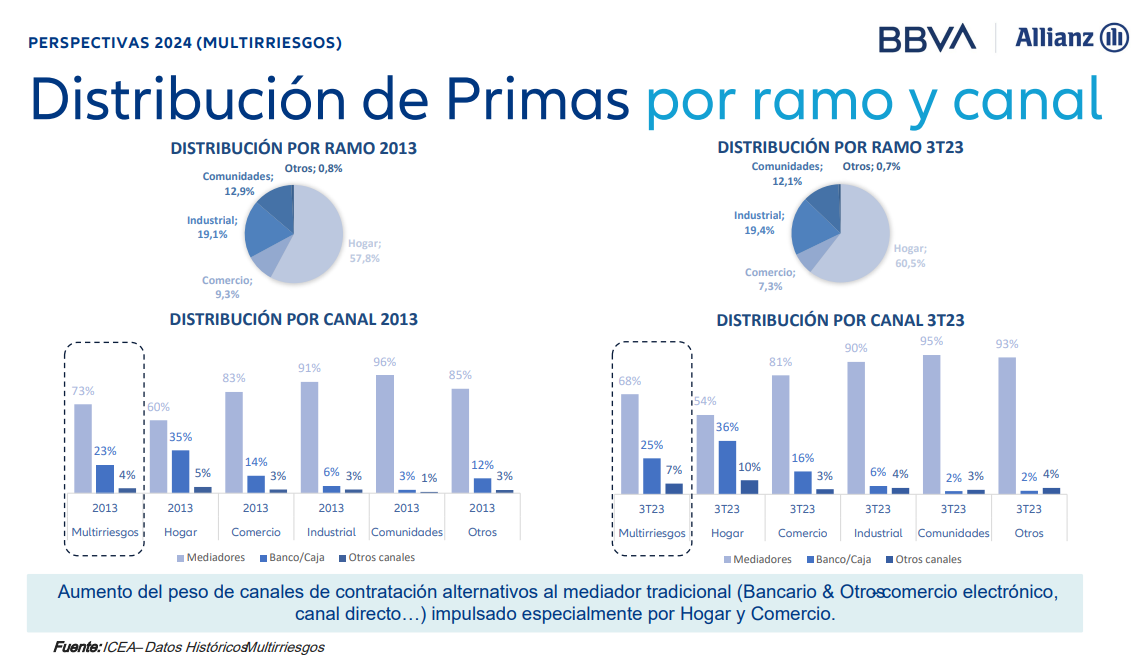

Multirriesgo: en la comercialización de este ramo se nota de manera más clara cómo agentes y corredores han perdido cuota de mercado. En general, estos distribuidores han pasado de comercializar el 73% de estos seguros en 2013 a hacer el 68% a fecha  de septiembre del pasado año, lo que muestra una caída de 5 puntos.

de septiembre del pasado año, lo que muestra una caída de 5 puntos.

Todos esos puntos no los gana la banca, únicamente 2 pp, puesto que firman el 25% de las pólizas. Los otros 3 puntos que se deja la mediación son ahora negociados por la venta directa y el canal digital que se elevan hasta poseer una cuota del 7%.

El negocio principal de Multirriesgo es Hogar y aquí la caída de los mediadores es más sensible al empeorar su cuota hasta 6 pp en una década. No obstante, todavía firman el 54% de los seguros. En otros negocios como Comercio, Industrial o Comunidades, aunque también reducen su cuota, mantienen niveles cercanos al 90% del total de la distribución.

Los OBS ganan cuota en los seguros de Hogar puesto que ahora comercializan el 36% y de manera especial en Comercio, donde ganan 2 puntos hasta suscribir el 16% del total de estos seguros. Su incidencia en Industrial y Comunidades se mantiene. Mención especial hay que poner en otras formas de distribución (comercio electrónico y canal directo) puesto que en Hogar pasan de firmar el 5% de las pólizas a doblar su presencia en el mercado en 10 años.

La directora general de BBVA Allianz, María Teresa Archega, resaltó que estos cambios en los canales de distribución tienen su representación en los cambios de los clientes y en su apuesta por ser más digitales. Aun así, como ocurre con Autos, considera que el peso real de la digitalización es superior a lo que se aprecia.

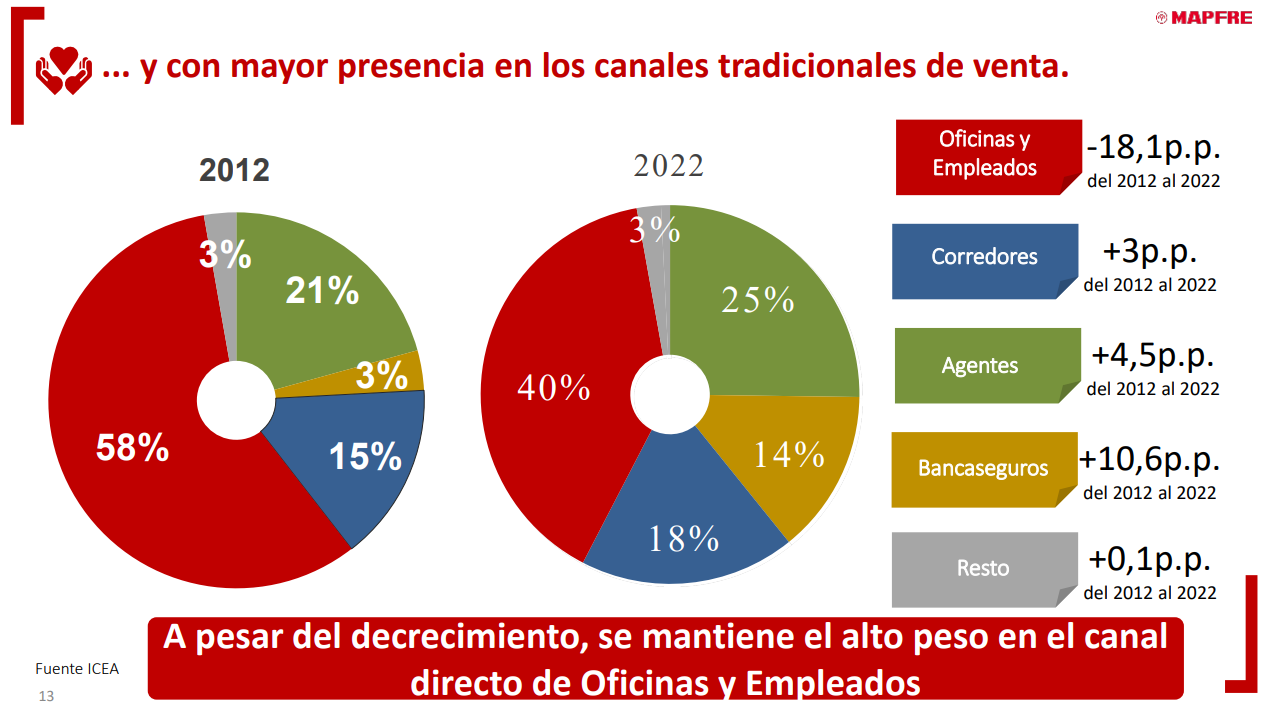

Salud: en este negocio la caída más elevada en la última década la protagonizan las oficinas y empleados que han visto menguar sus ventas por encima de 18 pp hasta poseer en 2022 el 40% de las ventas frente al 58% de 2012.

Corredores y agentes han aumentado su participación en este negocio en 3 pp los primeros y en 4,5 pp los segundos hasta ser responsables del 18% y 25% de las ventas, respectivamente. Los OBS también han mejorado su presencia en este ramo de manera significativa y ahora cierran el 14% de estos seguros cuando hace una década tan solo tenían responsabilidad sobre el 3%. Son, en esencia, el canal que más ha avanzado en este ramo.

de las ventas, respectivamente. Los OBS también han mejorado su presencia en este ramo de manera significativa y ahora cierran el 14% de estos seguros cuando hace una década tan solo tenían responsabilidad sobre el 3%. Son, en esencia, el canal que más ha avanzado en este ramo.

El vicepresidente primero de Mapfre, José Manuel Inchausti, valoró la actividad de este negocio en el último año y junto con los datos reclamó una mayor colaboración con la mediación profesional. Resaltó que las compañías "tendríamos que ayudarles a llegar a más clientes" y alabó su preparación para ganar más peso específico en el negocio de Salud.

Si quiere recibir diariamente y GRATIS noticias como esta, pinche aquí.

![[foto de la noticia]](/foto-articulo-fichero_66947_20251216.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_66889_20251212.jpg,310,150,0.jpg)